本文

法人市民税の申告納付

納税義務者

- 市内に事務所等がある法人(公益法人等及び人格のない社団または財団で代表者または管理人の定めのあるもので収益事業を行うものを含む)...均等割と法人税割が課税

- 市内に寮等のみがある法人(事務所等がないもの)...均等割のみ課税

- 法人課税信託の引受けを行うことにより、法人税を課される法人または個人で市内に事務所等があるもの(受託法人としての納税義務)...法人税割のみ課税

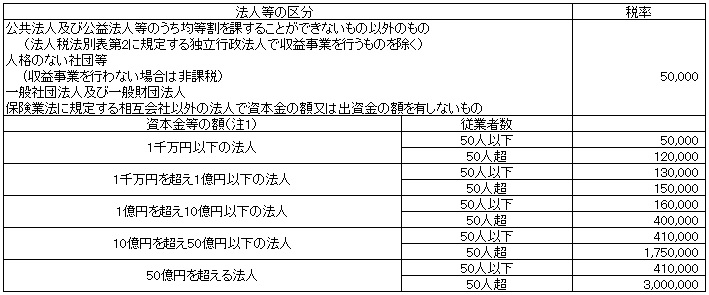

均等割の税率

均等割は資本金等の額(注1)と従業者の数の合計数(注2)等により次のとおり定められています。

(注1)平成27年4月1日以後に開始する事業年度(又は連結事業年度)については、「資本金等の額」が「資本金の額及び資本準備金の額の合計額」を下回る場合には、「資本金等の額」は「資本金の額及び資本準備金の額の合計額」となります。

(注2)「従業者の数の合計数」とは、市内に有する事務所、事業所、寮、宿泊所又はクラブなどの従業者(非常勤のもの、アルバイト、パートタイマー、日雇者も含む)の合計数をいいます。

(注3)「資本金等の額(注1)」及び「従業者の数の合計数」は、課税標準の算定期間の末日(事業年度の末日)で判定します。

法人税割の税率

令和元年10月1日以後に開始する事業年度の法人税割の税率 8.4%

(平成26年10月1日から令和元年9月30日までに開始した事業年度の法人税割の税率 12.1%)

(平成26年9月30日までに開始した事業年度の法人税割の税率 14.7%)

法人市民税に関する申告書及び納付書

下のダウンロードコーナーより印刷できます。

※納付書をご利用の際は、必ず点線に沿って3枚に切取りした上で、3枚とも金融機関に提示してください。また、A4サイズの普通紙(両面白色のもの)をご使用ください。感熱紙、色紙等は受け付けることができません。

ダウンロード

- 第20号様式(確定等申告)(93KB)(エクセル文書)

- 第20号の3様式(予定申告)(88KB)(エクセル文書)

- 第20号様式別表1(通算法人又は通算法人であった法人の課税標準となる法人税額に関する計算書)(58KB)(エクセル文書)

- 第20号様式別表1の3(課税標準となる個別帰属法人税額又は法人税額に関する計算書)(54KB)(エクセル文書)

- 第20号様式別表2の5(控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書)(56KB)(エクセル文書)

- 第22号の2様式(課税標準の分割に関する明細書)(49KB)(エクセル文書)

- 法人市民税の更正の請求書(45KB)(エクセル文書)

- 法人市民税減免申請書(25KB)(エクセル文書)

- 法人市民税納付書(172KB)(エクセル文書)