本文

令和8年度から適用される個人住民税の税制改正

令和8年度から適用される主な改正事項について、市民のみなさまにお知らせします。

1 給与所得控除の見直し

給与収入金額が190万円以下の方の最低保障金額が10万円引き上げられます。(190万円を超える区分についての改正はありません。)

1 給与所得控除の見直し

給与収入金額が190万円以下の方の最低保障金額が10万円引き上げられます。(190万円を超える区分についての改正はありません。)

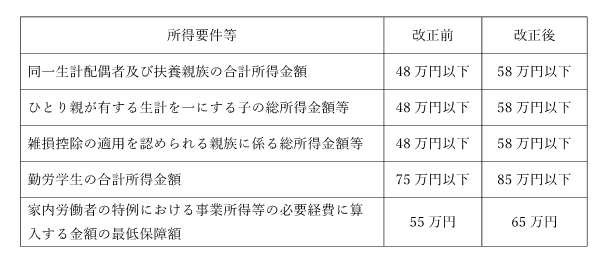

2 各種所得控除に係る所得要件・控除額の引き上げ

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が引き上げられます。

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が引き上げられます。

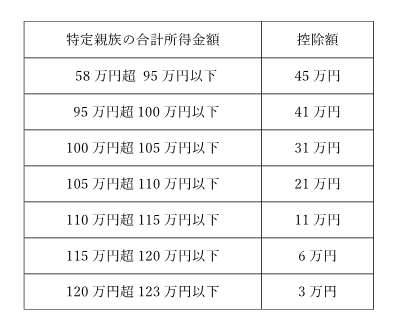

3 特定親族特別控除の創設

生計を一にする19歳以上23歳未満の親族及び都道府県知事から里親に委託された児童(配偶者及び事業専従者、控除対象扶養親族である場合を除く。)を有する場合に、当該親族等の所得に応じて控除することができる特定親族特別控除が創設されます。

生計を一にする19歳以上23歳未満の親族及び都道府県知事から里親に委託された児童(配偶者及び事業専従者、控除対象扶養親族である場合を除く。)を有する場合に、当該親族等の所得に応じて控除することができる特定親族特別控除が創設されます。

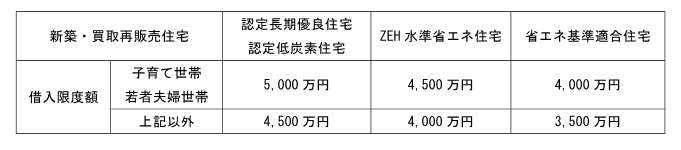

3 子育て世帯・若年夫婦世帯に対する借入限度額の上乗せ措置の延長

子育て世帯(19歳未満の扶養親族を有する世帯)または若年夫婦世帯(夫婦のいずれかが40歳未満の世帯)が認定住宅等の新築等をして令和6年中に入居した場合に住宅借入金等の借入限度額を上乗せする措置が講じられましたが、令和7年中に入居した場合まで延長されました。

子育て世帯(19歳未満の扶養親族を有する世帯)または若年夫婦世帯(夫婦のいずれかが40歳未満の世帯)が認定住宅等の新築等をして令和6年中に入居した場合に住宅借入金等の借入限度額を上乗せする措置が講じられましたが、令和7年中に入居した場合まで延長されました。

以上が令和8年度から適用される主な改正事項についてです。市民のみなさまにおかれましては、これらの改正事項を十分にご理解いただき、適切に申告や納税などを行っていただきますようお願いいたします。なお、これらの改正事項に関するご質問やご相談は、市民税課までお問い合わせください。

※所得税において基礎控除額の引き上げがありましたが、個人住民税における変更はありません。

※所得税において基礎控除額の引き上げがありましたが、個人住民税における変更はありません。