本文

令和5年度から適用される個人住民税の税制改正

令和5年度以降に適用される住民税について、主な改正内容は次のとおりです。

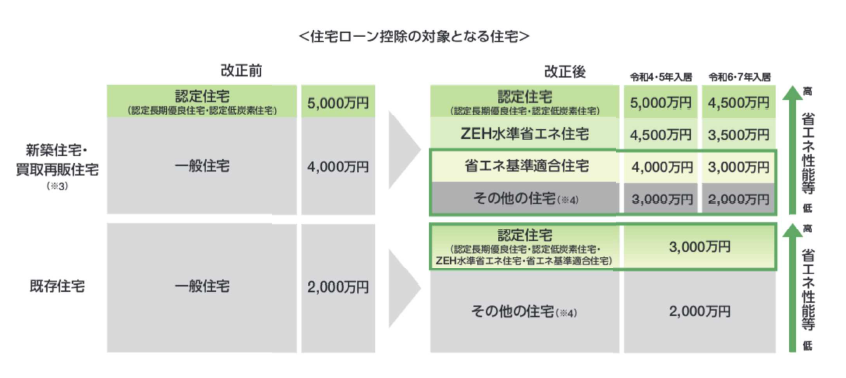

1 住宅ローン控除の適用期限の延長等

・住宅ローン控除の適用期限を4年延長(令和4年1月1日から令和7年12月31日までに入居した方が対象)します。(適用対象者の所得要件は合計所得金額2,000万円以下(改正前:3,000万円以下)とします。合計所得金額1,000万円以下の方については、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。)

・省エネ性能等の高い認定住宅等(※1)につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

・控除率を0.7%とし、新築住宅等につき控除期間を13年へと上乗せ(※2)します。 (所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除します。)

財務省 「令和4年度税制改正」(令和4年3月発行)パンフレットより引用)

※2 控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

※3「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

※4「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

※5 既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とする。

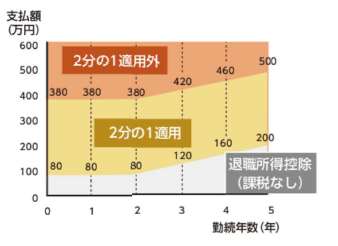

2 退職所得課税の適正化

勤続年数5年以下の法人役員等以外の退職金についても、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税が適用されなくなります。

財務省 「令和3年度税制改正」(令和3年3月発行)パンフレットより引用)

3 セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化(※)し、手続きの簡素化を図った上で、適用期限を5年延長することとします。(令和8年12月31日まで)

※いわゆるスイッチOTC薬から効果の薄いものを対象外とし、とりわけ効果があると考えられる薬効(3薬効程度)について、スイッチOTC成分以外の成分にも対象を拡充します。

4 成年年齢の引き下げ

民法改正により成年年齢が20歳から18歳に引き下げられたことに伴い、令和5年度より、賦課期日(1月1日)現在で18歳以上の方は、市・県民税の非課税判定における未成年者にはあたりません。