本文

租税特別措置法に基づく優良宅地・優良住宅の認定

租税特別措置法に基づく優良宅地・優良住宅の認定について

1.制度の目的

土地を譲渡したときの譲渡益課税については租税特別措置法に基づく土地譲渡益重課税制度、特定長期譲渡所得課税制度及び法人の長期保有土地等の譲渡に対する追加課税制度があります。この重課税・追加課税制度から除外または軽減措置を適用する手続きの一つとして、優良宅地・優良住宅認定制度があります。

優良宅地認定制度

優良宅地の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。

優良住宅認定制度

優良住宅の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。

ただし、令和5年3月31日までの譲渡については、現在、短期所有土地譲渡益及び一般土地譲渡益に係る重課制度は適用が停止されています。

優良宅地認定制度

優良宅地の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。

優良住宅認定制度

優良住宅の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。

ただし、令和5年3月31日までの譲渡については、現在、短期所有土地譲渡益及び一般土地譲渡益に係る重課制度は適用が停止されています。

2.土地譲渡に係る税制度の概要ついて

土地譲渡に係る税制度の概要については、国土交通省ホームページ(土地の譲渡に係る税制)をご参照ください。

土地の譲渡に係る税制 国土交通省ホームページ<外部リンク>

3.認定基準

<優良宅地認定基準>

S54.3.31 建設省告示767号による

S54.3.31 建設省告示767号による

<優良住宅認定基準>

S54.3.31 建設省告示768号による

S54.3.31 建設省告示768号による

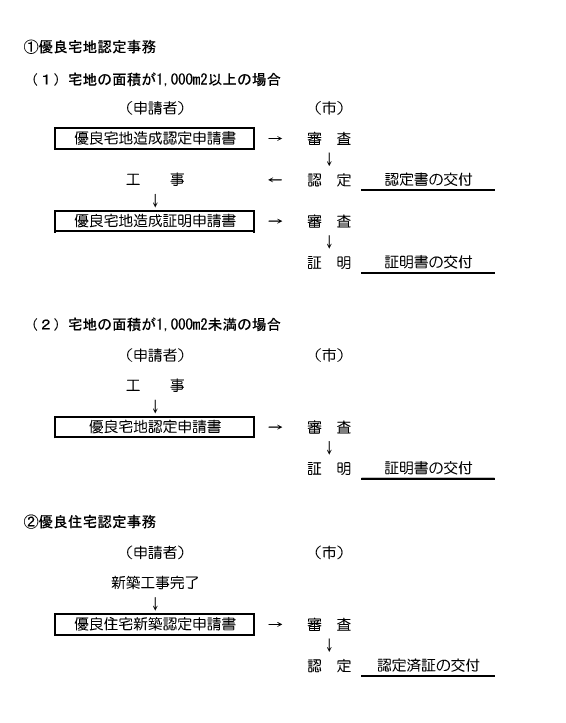

4.認定事務の流れ

5.申請手続き

<申請窓口>

都市整備部建築指導課

開発審査班

〒750-8521下関市南部町1番1号

TEL 227-2477 FAX083-231-4798

<申請様式>

申請に必要な書類については、上記窓口にご相談ください。

都市整備部建築指導課

開発審査班

〒750-8521下関市南部町1番1号

TEL 227-2477 FAX083-231-4798

<申請様式>

申請に必要な書類については、上記窓口にご相談ください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)